Om het plan te realiseren om in 2035 te stoppen met de verkoop van brandstofvoertuigen, bieden Europese landen op twee manieren stimulansen voor nieuwe energievoertuigen: enerzijds via belastingvoordelen of belastingvrijstellingen, en anderzijds via subsidies of financiering voor ondersteunende faciliteiten bij de aankoop of het gebruik van het voertuig. De Europese Unie, als kernorganisatie van de Europese economie, heeft beleid ingevoerd om de ontwikkeling van nieuwe energievoertuigen in elk van haar 27 lidstaten te begeleiden. Oostenrijk, Cyprus, Frankrijk, Griekenland, Italië en andere landen bieden rechtstreeks bij de aankoop van de link contante subsidies, België, Bulgarije, Denemarken, Finland, Letland, Slowakije en Zweden, zeven landen bieden geen aankoop- en gebruiksstimulansen, maar wel enkele belastingvoordelen.

Hieronder vindt u het overeenkomstige beleid voor elk land:

Oostenrijk

1. BTW-vrijstelling voor bedrijfsvoertuigen met nul-emissie, berekend op basis van de totale prijs van het voertuig (inclusief 20% BTW en milieubelasting): ≤ 40.000 euro volledige BTW-aftrek; de totale aankoopprijs van 40.000-80.000 euro, de eerste 40.000 euro zonder BTW; > 80.000 euro, komt u niet in aanmerking voor de BTW-vrijstelling.

2. Voertuigen met een nulemissie voor persoonlijk gebruik zijn vrijgesteld van de wegenbelasting en de vervuilingsbelasting.

3. Het zakelijk gebruik van emissievrije voertuigen is vrijgesteld van de wegenbelasting en milieubelasting en geniet een korting van 10%. Medewerkers van het bedrijf die gebruikmaken van emissievrije voertuigen zijn vrijgesteld van de belasting.

4. Tegen eind 2023 kunnen individuele gebruikers die een puur elektrische actieradius ≥ 60 km kopen en een totaalprijs ≤ 60.000 euro, een stimulans krijgen van 3.000 euro voor puur elektrische of brandstofcelmodellen, en van 1.250 euro voor plug-inhybride of modellen met een groter bereik.

5. Gebruikers die vóór eind 2023 een aankoop doen, kunnen profiteren van de volgende basisvoorzieningen: 600 euro aan slimme laadkabels, 600 euro aan wandlaadkasten (een-/tweepersoonswoningen), 900 euro aan wandlaadkasten (woonwijken) en 1.800 euro aan wandlaadpalen (geïntegreerde apparaten voor lastbeheer in complete woningen). De laatste drie zijn vooral afhankelijk van de woonomgeving.

België

1. In Brussel en Wallonië genieten puur elektrische voertuigen en voertuigen op brandstofcellen het laagste belastingtarief (61,50 euro). In Vlaanderen zijn puur elektrische voertuigen vrijgesteld van belasting.

2. Individuele gebruikers van puur elektrische en brandstofcelvoertuigen genieten in Brussel en Wallonië van het laagste belastingtarief van 85,27 euro per jaar. In Wallonië wordt geen belasting geheven op de aankoop van de twee bovengenoemde soorten voertuigen en de belasting op elektriciteit is verlaagd van 21 procent naar 6 procent.

3. Ook zakelijke kopers in Vlaanderen en Wallonië komen in aanmerking voor de Brusselse fiscale voordelen voor puur elektrische voertuigen en voertuigen op brandstofcellen.

4. Voor zakelijke kopers geldt de hoogste vrijstelling voor modellen met een CO2-uitstoot ≤ 50 g per kilometer en een vermogen ≥ 50 Wh/kg onder NEDC-omstandigheden.

Bulgarije

1. Alleen elektrische voertuigen belastingvrij

Kroatië

1. Elektrische voertuigen zijn niet onderworpen aan verbruiksbelasting en speciale milieubelastingen.

2. Aankoopsubsidies voor puur elektrische auto's 9.291 euro, plug-in hybride modellen 9.309 euro, slechts één aanvraagmogelijkheid per jaar, elke auto moet langer dan twee jaar gebruikt worden.

Cyprus

1. Het privégebruik van auto’s met een CO2-uitstoot van minder dan 120 g per kilometer is vrijgesteld van belasting.

2. Vervanging van auto's met een CO2-uitstoot van minder dan 50 g/km en een kostprijs van maximaal € 80.000, kan worden gesubsidieerd tot maximaal € 12.000, voor puur elektrische auto's tot maximaal € 19.000 en voor de sloop van oude auto's is er ook een subsidie van € 1.000.

Tsjechische Republiek

1. Volledig elektrische voertuigen of brandstofcelvoertuigen die minder dan 50 gram koolstofdioxide per kilometer uitstoten, zijn vrijgesteld van registratiekosten en hebben speciale kentekenplaten.

2. Particuliere gebruikers: volledig elektrische voertuigen en hybride modellen zijn vrijgesteld van wegenbelasting; voertuigen met een CO2-uitstoot van minder dan 50 g per kilometer zijn vrijgesteld van tol; en de afschrijvingsperiode van oplaadapparatuur voor elektrische voertuigen is verkort van 10 jaar naar 5 jaar.

3. Belastingverlaging van 0,5-1% voor BEV- en PHEV-modellen voor privégebruik met een zakelijk karakter, en verlaging van de wegenbelasting voor sommige vervangingsmodellen voor brandstofvoertuigen.

Denemarken

1. Voor emissievrije voertuigen geldt een registratiebelasting van 40%, minus DKK 165.000 registratiebelasting en DKK 900 per kWh batterijcapaciteit (tot 45 kWh).

2. Voertuigen met een lage emissie (emissies<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Particuliere gebruikers van emissievrije auto's en auto's met een CO2-uitstoot tot 58 g CO2/km profiteren van het laagste halfjaarlijkse belastingtarief van DKK 370.

Finland

1. Vanaf 1 oktober 2021 zijn emissievrije personenauto's vrijgesteld van registratiebelasting.

2. Bedrijfsauto's zijn vrijgesteld van de bijtelling van 170 euro per maand voor BEV-modellen van 2021 tot en met 2025. Het opladen van elektrische voertuigen op de werkplek is vrijgesteld van inkomstenbelasting.

Frankrijk

1. Elektrische, hybride, CNG-, LPG- en E85-modellen zijn vrijgesteld van alle of 50 procent van de belasting. Modellen met puur elektrische, brandstofcel- en plug-inhybrides (met een actieradius van 50 km of meer) krijgen aanzienlijk minder belasting.

2. Bedrijfsvoertuigen die minder dan 60 gram koolstofdioxide per kilometer uitstoten (met uitzondering van dieselvoertuigen) zijn vrijgesteld van de koolstofdioxidebelasting.

3. Bij de aankoop van puur elektrische voertuigen of voertuigen op brandstofcellen kan, indien de verkoopprijs van het voertuig niet meer dan 47.000 euro bedraagt, een individuele gezinssubsidie van 5.000 euro, een subsidie voor zakelijke gebruikers van 3.000 euro en, indien het een vervanging betreft, een subsidie worden verleend op basis van de waarde van het voertuig, tot een maximum van 6.000 euro.

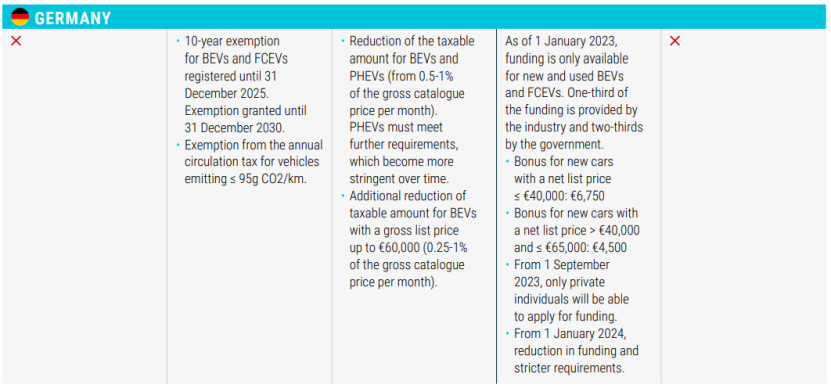

Duitsland

1. Volledig elektrische voertuigen en waterstofauto's die vóór 31 december 2025 zijn geregistreerd, komen in aanmerking voor een belastingverlichting van 10 jaar, tot en met 31 december 2030.

2. Voertuigen met een CO2-uitstoot ≤95 g/km vrijstellen van de jaarlijkse motorrijtuigenbelasting.

3. Verlaag de inkomstenbelasting voor BEV- en PHEV-modellen.

4. Voor het inkoopsegment geldt dat nieuwe voertuigen met een prijs onder de € 40.000 (incl.) een subsidie van € 6.750 krijgen en nieuwe voertuigen met een prijs tussen de € 40.000 en € 65.000 (incl.) een subsidie van € 4.500. Deze subsidie geldt vanaf 1 september 2023 alleen nog voor particuliere kopers en vanaf 1 januari 2024 geldt er een strengere regeling.

Griekenland

1. 75% verlaging van de registratiebelasting voor PHEV's met een CO2-uitstoot tot 50 g/km; 50% verlaging van de registratiebelasting voor HEV's en PHEV's met een CO2-uitstoot ≥ 50 g/km.

2. HEV-modellen met een cilinderinhoud ≤1549 cc die vóór 31 oktober 2010 zijn geregistreerd, zijn vrijgesteld van motorrijtuigenbelasting, terwijl HEV's met een cilinderinhoud ≥1550 cc onderworpen zijn aan 60% motorrijtuigenbelasting; auto's met een CO2-uitstoot ≤90 g/km (NEDC) of 122 g/km (WLTP) zijn vrijgesteld van motorrijtuigenbelasting.

3. BEV- en PHEV-modellen met een CO2-uitstoot ≤ 50 g/km (NEDC of WLTP) en een nettoverkoopprijs ≤ 40.000 euro zijn vrijgesteld van de voorkeursklassebelasting.

4. Voor de aankoop van de link krijgen puur elektrische voertuigen 30% van de nettoverkoopprijs aan contante korting, met een maximum van 8.000 euro. Als de levensduur meer dan 10 jaar is of de koper ouder is dan 29 jaar, moet u 1.000 euro extra betalen. Voor puur elektrische taxi's geldt 40% van de nettoverkoopprijs aan contante korting, met een maximum van 17.500 euro. Voor de sloop van oude taxi's betaalt u 5.000 euro extra.

Hongarije

1. BEV's en PHEV's komen in aanmerking voor belastingvrijstelling.

2. Vanaf 15 juni 2020 bedraagt de totale prijs van elektrische voertuigen 32.000 euro en worden er 7.350 euro aan subsidies verstrekt. Bij een verkoopprijs tussen 32.000 en 44.000 euro worden er 1.500 euro aan subsidies verstrekt.

Ierland

1. Korting van 5.000 euro voor puur elektrische voertuigen met een verkoopprijs van maximaal 40.000 euro. Boven de 50.000 euro komt u niet in aanmerking voor de kortingsregeling.

2. Er wordt geen NOx-belasting geheven op elektrische voertuigen.

3. Voor individuele gebruikers geldt het minimumtarief voor puur elektrische voertuigen (120 euro per jaar), CO2-uitstoot ≤ 50 g/km. Voor PHEV-modellen geldt een lager tarief (140 euro per jaar).

Italië

1. Voor particuliere gebruikers zijn volledig elektrische voertuigen gedurende 5 jaar vanaf de datum van ingebruikname vrijgesteld van belasting. Na deze periode geldt een belastingtarief van 25% van de belasting op gelijkwaardige benzinevoertuigen. Voor HEV-modellen geldt een minimumtarief (€ 2,58/kW).

2. Voor het aankoopsegment worden BEV- en PHEV-modellen met een prijs ≤ 35.000 euro (incl. btw) en een CO2-uitstoot ≤ 20 g/km gesubsidieerd met 3.000 euro; BEV- en PHEV-modellen met een prijs ≤ 45.000 euro (incl. btw) en een CO2-uitstoot tussen 21 en 60 g/km worden gesubsidieerd met 2.000 euro;

3. Lokale klanten krijgen 80 procent korting op de aankoop- en installatieprijs van de infrastructuur voor het opladen van elektrische voertuigen, tot een maximum van 1.500 euro.

Letland

1.BEV-modellen zijn vrijgesteld van de eerste inschrijvingstaks en genieten van een minimumbelasting van 10 euro.

Luxemburg 1. Op elektrische voertuigen wordt slechts 50% administratieve belasting geheven.

2. Voor individuele gebruikers geldt voor voertuigen met nul-emissie het laagste tarief van 30 euro per jaar.

3. Voor bedrijfsvoertuigen geldt een maandelijkse subsidie van 0,5-1,8%, afhankelijk van de CO2-uitstoot.

4. Bij aanschaf van de link krijgen BEV-modellen met meer dan 18 kWh (inclusief) 8.000 euro subsidie, 18 kWh subsidie 3.000 euro; PHEV-modellen per kilometer CO2-uitstoot ≤ 50 g subsidie 2.500 euro.

Malta

1. Voor particuliere gebruikers geldt het laagste belastingtarief voor voertuigen met een CO2-uitstoot ≤100 g per kilometer.

2. Bij aankoop van de link, puur elektrische modellen persoonlijke subsidies tussen 11.000 euro en 20.000 euro.

Nederland

1. Voor individuele gebruikers zijn emissievrije voertuigen vrijgesteld van belasting, terwijl PHEV-voertuigen onderworpen zijn aan een tarief van 50%.

2. Zakelijke gebruikers: voor voertuigen met nul-emissie geldt een minimumbelastingtarief van 16%, voor puur elektrische voertuigen bedraagt de maximumbelasting maximaal 30.000 euro en voor voertuigen met brandstofcellen gelden geen beperkingen.

Polen

1. Geen belasting op puur elektrische voertuigen en geen belasting op PHEV's onder de 2000cc vanaf eind 2029.

2. Voor particuliere en zakelijke kopers is er een subsidie van maximaal PLN 27.000 beschikbaar voor puur elektrische modellen en brandstofcelvoertuigen die voor minder dan PLN 225.000 worden aangeschaft.

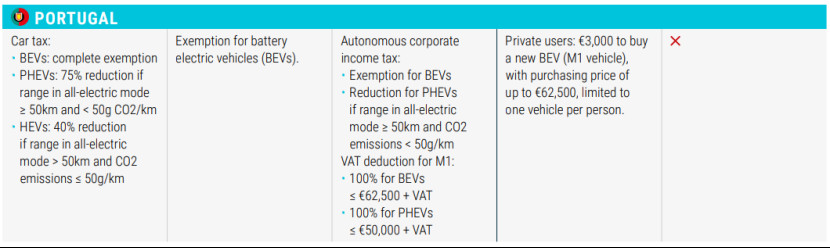

Portugal

1. BEV-modellen zijn vrijgesteld van belasting; PHEV-modellen met een puur elektrische actieradius ≥50 km en CO2-uitstoot<50g>Bij 50 km en een CO2-uitstoot ≤50 g/km geldt een belastingverlaging van 40%.

2. Particuliere gebruikers kunnen een volledig elektrische auto van de categorie M1 kopen voor een maximumprijs van 62.500 euro, met een subsidie van 3.000 euro, beperkt tot één.

Slowakije

1. Volledig elektrische voertuigen zijn vrijgesteld van belasting, terwijl brandstofcelvoertuigen en hybride voertuigen onderworpen zijn aan een heffing van 50 procent.

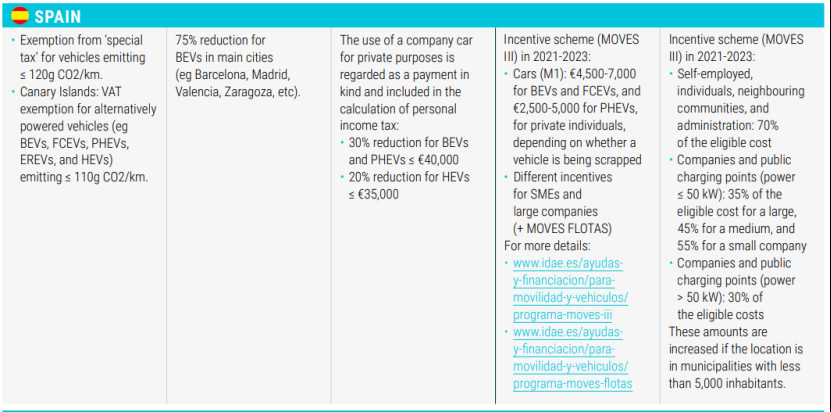

Spanje

1. Vrijstelling van de "speciale belasting" voor voertuigen met een CO2-uitstoot ≤ 120 g/km en vrijstelling van BTW op de Canarische Eilanden voor voertuigen met alternatieve aandrijving (bijv. BEV's, FCEVE's, PHEVE's, EREV's en HEV's) met een CO2-uitstoot ≤ 110 g/km.

2. Voor individuele gebruikers geldt een belastingverlaging van 75 procent op volledig elektrische voertuigen in grote steden als Barcelona, Madrid, Valencia en Zaragoza.

3. Voor zakelijke gebruikers geldt voor BEV's en PHEV's met een prijs van minder dan 40.000 euro (inclusief) een korting van 30% op de inkomstenbelasting; voor HEV's met een prijs van minder dan 35.000 euro (inclusief) geldt een korting van 20%.

Zweden

1. Lagere wegenbelasting (360 SEK) voor emissievrije voertuigen en PHEV's voor particuliere gebruikers.

2. 50 procent belastingverlaging (tot SEK 15.000) voor laadpunten voor elektrische auto's thuis en een subsidie van 1 miljard dollar voor de installatie van AC-laadapparatuur voor bewoners van appartementencomplexen.

IJsland

1. BTW-verlaging en -vrijstelling voor BEV- en HEV-modellen op het moment van aankoop, geen BTW over de verkoopprijs tot 36.000 euro, daarbovenop de volledige BTW.

2. BTW-vrijstelling voor laadpalen en de plaatsing van laadpalen.

Zwitserland

1. Elektrische voertuigen zijn vrijgesteld van motorrijtuigenbelasting.

2. Voor particuliere en zakelijke gebruikers verlaagt of ontslaat elk kanton de transportbelasting gedurende een bepaalde periode op basis van het brandstofverbruik (CO2/km).

Verenigd Koninkrijk

1. Verlaagd belastingtarief voor elektrische voertuigen en voertuigen met een CO2-uitstoot onder de 75 g/km.

Plaatsingstijd: 24-07-2023